金融委员会一名高级官员透露,农协银行等部分金融机构的家庭负债贷款增额已超年初预定值,本月内政府将采取强力措施应对。各金融机构直接管理家庭负债规模的“紧急模式”已经启动。

金融委员会委员长候选人高承范日前向媒体表示,必要时将动用所有政策手段抑制负债增速,还将积极发掘和推进更有效的应对方案。

有观察指出,政府或将加快启用个人债务偿还率(DSR)限制,将这一比例降至40%以下。7月开始申请住房担保贷款在限制地区内购买6亿韩元以上房产时,信贷超过1亿韩元时将适用该项规定。为遏制信贷,本息偿还期限也被缩短,目前计算DSR时的期限为10年,今年7月开始为7年,明年开始缩短为5年。

统计显示,今年7月韩国家庭贷款余额同比增加15.2万亿韩元(约合人民币90亿元),增幅10.0%。其中银行家庭贷款余额至7月底达1040.2万亿韩元,环比增加9.7万亿韩元。创历史新高,并创下有史以来最大月增幅。

据分析,韩国家庭负债规模不断增加主要原因是房价上涨过快,7月份家庭贷款总额有接近七成是不动产贷款。根据韩国不动产院的统计数据,今年上半年,首尔地区的住宅价格上涨3.18%,已经超过去年全年3.01%的涨幅。

韩国家庭的炒股需求增加带动了信贷等其他贷款增加。今年初的统计显示,韩国股民以持有股票为担保向证券公司借贷的信用融资规模,即举债投资规模已达到21.4万亿韩元,创历史新高,这进一步扩大了韩国家庭负债规模。

另一方面,进入今年以来韩国通胀率上升使得韩国银行(央行)加息压力增加。多数观点认为,央行今年将收紧货币政策,但疫情反弹已导致互换市场降低了预期,预计接下来三个月将有一次加息,而7月末时的预期是接近两次。有预测认为,韩国央行将在2021年最后一个季度启动加息,一些认为该央行将在下周会议上加息的经济学家已开始对冲这一预期。

韩国央行行长李柱烈曾多次暗示今年加息,称金融风险在上升。最新的通胀数据高于官方目标,房地产市场的反弹正在加大央行缩减刺激的压力。

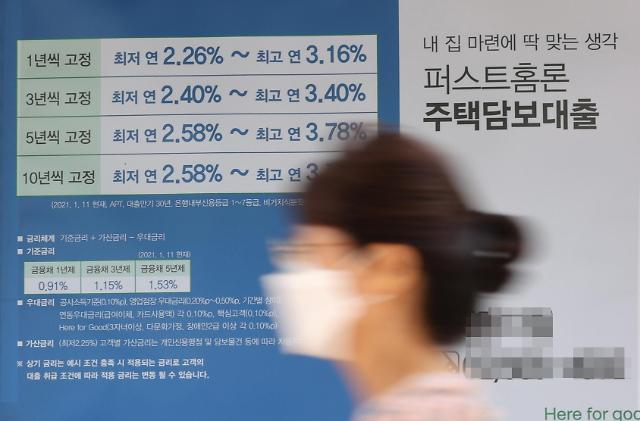

18日下午,市民从首尔市内一家银行门前的家庭贷款广告牌前走过。 【图片提供 韩联社】